Jako Apolonia Mróz, doskonale rozumiem, jak kluczowe jest precyzyjne zrozumienie zasad rozliczania podróży służbowych. Ten artykuł ma za zadanie szczegółowo odpowiedzieć na pytanie o wysokość ryczałtu za nocleg w delegacji krajowej, warunki jego otrzymania oraz zasady rozliczenia, co jest niezbędne dla każdego pracownika podróżującego służbowo.

Ryczałt za nocleg w delegacji krajowej ile wynosi i kiedy przysługuje?

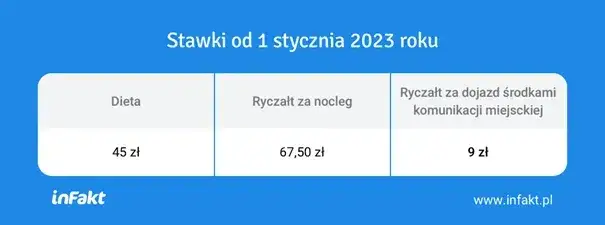

- Aktualna stawka ryczałtu za nocleg w delegacji krajowej to 90 zł.

- Przysługuje, gdy pracodawca nie zapewnił bezpłatnego noclegu, a pracownik nie przedstawił rachunku.

- Nocleg musi trwać co najmniej 6 godzin w godzinach 21:00-7:00.

- Nie przysługuje, jeśli pracodawca zapewnił nocleg, pracownik mógł wrócić do domu, nocował u rodziny/znajomych lub w czasie przejazdu.

- Ryczałt jest zwolniony z PIT i składek ZUS.

- Podstawą rozliczenia jest polecenie wyjazdu służbowego i oświadczenie pracownika.

Ile wynosi ryczałt za nocleg w delegacji krajowej?

Zgodnie z obowiązującymi przepisami, aktualna stawka ryczałtu za nocleg w delegacji krajowej wynosi 90 zł. Kwota ta stanowi dwukrotność diety za dobę podróży służbowej, która obecnie wynosi 45 zł. Warto podkreślić, że ryczałt przysługuje za każdy nocleg, który trwał co najmniej 6 godzin i odbywał się w przedziale czasowym między godziną 21:00 a 7:00.

Czy kwota ryczałtu zmieniła się na przestrzeni ostatnich lat?

Wiele osób zastanawia się, czy stawka ryczałtu za nocleg ulegała zmianom. Mogę potwierdzić, że kwota ryczałtu za nocleg w delegacji krajowej, wynosząca 90 zł, nie uległa zmianie w ostatnich latach. Jest to stabilna wartość, co ułatwia planowanie i rozliczanie podróży służbowych.

Kiedy ryczałt za nocleg jest należny?

Ryczałt za nocleg jest należny pracownikowi w sytuacji, gdy pracodawca nie zapewnił mu bezpłatnego noclegu. Oznacza to, że pracownik sam musiał zorganizować sobie miejsce do spania podczas podróży służbowej.

Kolejnym warunkiem jest to, że pracownik nie przedłożył rachunku za hotel lub inny obiekt noclegowy. Ryczałt jest więc formą rekompensaty za koszty noclegu, gdy pracownik nie dysponuje dokumentem potwierdzającym faktycznie poniesione wydatki.

Co więcej, aby ryczałt został wypłacony, nocleg musi trwać co najmniej 6 godzin i przypadać w godzinach między 21:00 a 7:00. Ten warunek czasowy jest istotny dla prawidłowego rozliczenia i odróżnienia faktycznego noclegu od krótkiego odpoczynku.

Kiedy ryczałt za nocleg nie przysługuje?

Istnieją konkretne sytuacje, w których pracownikowi nie przysługuje ryczałt za nocleg, nawet jeśli spełnia on pozostałe warunki. Oto one:

- Zapewniony bezpłatny nocleg przez pracodawcę: Jeśli pracodawca zorganizował i opłacił nocleg, ryczałt nie jest należny, ponieważ pracownik nie poniósł z tego tytułu żadnych kosztów.

- Możliwość codziennego powrotu do miejscowości stałego lub czasowego pobytu: Gdy odległość i czas podróży pozwalają pracownikowi na codzienny powrót do domu lub miejsca zamieszkania, nie ma podstaw do wypłaty ryczałtu za nocleg.

- Nocleg u rodziny lub znajomych bez ponoszenia z tego tytułu kosztów: Jeżeli pracownik nocuje u bliskich i nie ponosi żadnych opłat za zakwaterowanie, ryczałt również nie przysługuje.

- Czas przejazdu: Ryczałt za nocleg nie jest wypłacany za czas spędzony w podróży (np. w pociągu, autokarze), nawet jeśli przejazd odbywa się w nocy. Ma on rekompensować koszty faktycznego noclegu w obiekcie.

Ryczałt za nocleg w delegacji zagranicznej kluczowe różnice

W przypadku delegacji zagranicznych zasady rozliczania kosztów noclegu nieco się różnią. Tutaj zwrot kosztów następuje zazwyczaj na podstawie przedstawionego rachunku, jednak do wysokości limitu określonego dla danego państwa w załączniku do rozporządzenia. Jeśli pracownik nie przedstawi rachunku za nocleg, przysługuje mu ryczałt w wysokości 25% tego limitu. To istotna różnica w porównaniu do delegacji krajowych, gdzie ryczałt jest stałą kwotą.

Jak obliczyć 25% limitu? Praktyczne przykłady

Aby lepiej zrozumieć, jak obliczyć ryczałt za nocleg w delegacji zagranicznej, przedstawiam kilka praktycznych przykładów dla popularnych kierunków:

| Kraj | Limit dzienny / Ryczałt (25% limitu) |

|---|---|

| Niemcy | 150 EUR / 37,50 EUR |

| Austria | 130 EUR / 32,50 EUR |

| Francja | 180 EUR / 45,00 EUR |

| Wielka Brytania | 200 GBP / 50,00 GBP |

| Czechy | 90 EUR / 22,50 EUR |

Co zrobić, gdy koszt noclegu przekracza standardowy limit?

W delegacji krajowej standardowy limit zwrotu kosztów noclegu na podstawie rachunku wynosi 20-krotność diety, czyli 900 zł (20 x 45 zł). Jest to kwota, do której pracodawca jest zobowiązany zwrócić koszty na podstawie przedstawionego rachunku.

Jednakże, w uzasadnionych przypadkach, na przykład podczas podróży do dużych miast, w okresach wzmożonego ruchu turystycznego, czy podczas ważnych targów i konferencji, gdzie ceny zakwaterowania są znacznie wyższe, pracodawca może zgodzić się na zwrot wyższych kosztów noclegu. Decyzja ta zawsze opiera się na przedstawionym rachunku i wymaga zgody pracodawcy, który może uznać, że przekroczenie limitu jest uzasadnione.

Przeczytaj również: Gdzie najczystsza woda nad Bałtykiem? Plaże z Błękitną Flagą!

Rozliczenie ryczałtu za nocleg krok po kroku

Proces rozliczenia ryczałtu za nocleg jest stosunkowo prosty, ale wymaga spełnienia kilku formalności. Podstawą do wypłaty ryczałtu jest przede wszystkim polecenie wyjazdu służbowego, potocznie nazywane delegacją. To dokument, który formalnie potwierdza cel i czas podróży.

Dodatkowo, pracownik musi złożyć oświadczenie, w którym potwierdza miejsce i czas noclegu, a także fakt, że nie przedstawił rachunku za hotel lub inny obiekt noclegowy. To oświadczenie jest kluczowe, ponieważ ryczałt przysługuje właśnie w sytuacji braku rachunku.

Warto również pamiętać, że ryczałt za nocleg, podobnie jak diety i inne należności z tytułu podróży służbowej, jest zwolniony z podatku dochodowego od osób fizycznych oraz ze składek ZUS do wysokości określonej w przepisach. To korzystne dla pracownika, ponieważ otrzymana kwota nie jest pomniejszana o te obciążenia.